Aktualizacja portfela grudzień 2023

Droga do wolności finansowej prowadzi przez systematyczne inwestowanie. To prosta zasada, ale trudna w realizacji. Dlatego od 2021 roku co miesiąc dzielę się tutaj swoimi doświadczeniami i transparentnie pokazuję, jak buduję swój portfel pożyczek społecznościowych. Mam nadzieję, że i Ciebie zmotywuje do zbudowania swojej niezależności finansowej.

Pamiętaj proszę, że wszystkie treści publikowane na tym blogu mają charakter wyłącznie informacyjny i edukacyjny. Dzielę się swoją osobistą wiedzą i doświadczeniem, jednak nie jestem doradcą inwestycyjnym. Każda inwestycja, zwłaszcza w pożyczki P2P, wiąże się z ryzykiem utraty części lub całości kapitału. Zawsze przeprowadzaj własną analizę ryzyka (DYOR – Do Your Own Research) i inwestuj tylko te środki, na których ewentualną stratę możesz sobie pozwolić.

Podsumowanie miesiąca

Poprzedni miesiąc charakteryzował się nadzwyczajnym zwrotem. Jednak nic nie trwa wiecznie, więc w tym miesiącu zaliczam spadek. Po odjęciu ETFów dochód w grudniu wychodzi na poziomie 1200 zł.

Z innych zauważalnych zmian, po ponad 17 miesiącach, dorzucam nową pozycję po portfela. Po testach ETFów stwierdzam, że pożyczki P2P są znacznie bardziej przewidywalne. Największe wyzwanie to wybrać odpowiednią – rzetelną platformę. A samych platform na rynku zrobiło się dziesiątki. Robiąc szybkie badanie najbardziej stabilnych platform, zbudowałem shortlistę. Następnie każdą z pozycji poddałem szczegółowej analizie. Platformy brane w analizie:

- Esketit

- Lande

- PeerBerry

- Income

- EstateGuru

Ostatecznie do testów wybrałem Esketita. Na razie nie chcę rozpisywać się nad powodami tej decyzji. Jeśli testy pomyślnie przejdą, opiszę je szczegółowo w recenzji tej platformy.

Pozostałe pozycje także nie wyszły najgorzej, więc możliwe, że to nie jedyne rozszerzenie portfela w najbliższym czasie.

Historia portfela (ostatnie 12 miesięcy)

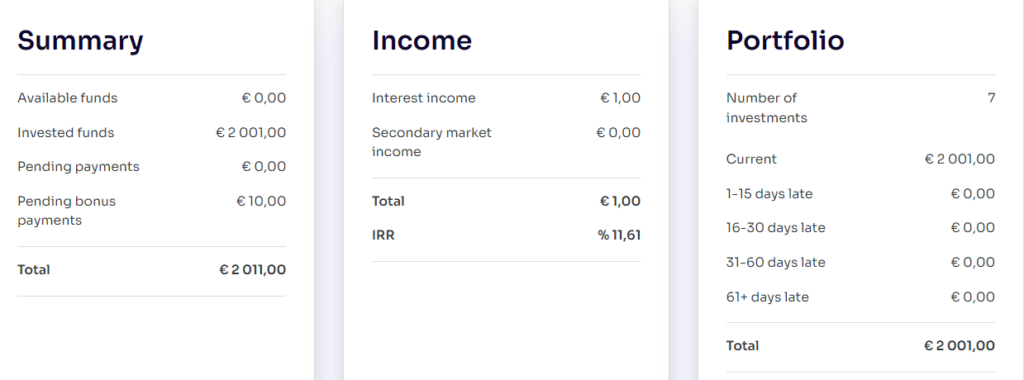

Zestawienie portfela

| Pozycja | Saldo | Dochód |

|---|---|---|

| Bitfinex Lending | 45 866 zł | 249 zł |

| Mintos (EUR) | 58 639 zł | 487 zł |

| Mintos (RUB) | 12 038 zł | 0 zł |

| Robocash | 48 711 zł | 412 zł |

| Esketit | 8 784 zł | 48 zł |

| ETF | 12 174 zł | 419 zł** |

| Razem | 186 212 zł | 1 615 zł |

Bitfinex Lending*

Miesiąc spadkowy, co można zauważyć na wykresie poniżej. Przy takim trendzie mocno zawiódł mój mechanizm wystawiania pożyczek. Z tego powodu system zanotował tak znaczący spadek zwrotu (z 15% do 6%). Wprowadziłem dodatkowe modyfikacje do mechanizmu, wyniki będą w kolejnym miesiącu.

Wykres wszystkich pożyczek z ostatniego miesiąca:

Mintos (Euro €)*

Udało mi się w grudniu nabyć, na rynku wtórnym, pożyczki oprocentowane 15% za drobną prowizją. Niestety ta prowizja obniżyła zwrot w miesiącu grudniu. Jednak jeśli dobrze pójdzie w najbliższych miesiącach uda się go odrobić z nawiązką.

Jeśli chcesz rozpocząć swoją przygodę z Mintosem, zachęcam do zapoznania się z moją recenzją: Mintos Recenzja (2023): 13,5% zwrotu.

Mintos (Rubel rosyjski ₽)*

Pozycja w trakcie wypłaty. Rublowa pozycja w portfelu dobiła do momentu, w którym wszystkie aktywa „siedzą” na jednej firmie – Kviku. Od prawie 2 lat. Stawia mnie to przed trudną decyzją co robić z tą pozycją. Trzymanie jej w portfelu i oczekiwanie na wypłate wydaje się być naiwne i niepotrzebnie zajmuje głowę w comiesięcznych aktualizacjach z drugiej strony Mintos aktywnie działa w celu rozwiązania tej sytuacji na polu prawnym. Niestety przez wojnę na Ukrainie mając związane ręcę.

Jest to dylemat, na który daję sobie czas do połowy roku. Zbieram informacje, wiadomości i po tym czasie podejmę decyzje co dalej z pozycją.

Robocash*

W poprzednim podsumowaniu wspominałem o obniżeniu oczekiwanych % w strategii Robocash, oraz o tym, że będzie miało to wpływ na dochód w perspektywie najbliższych miesięcy, a nawet pół roku. W końcu poprzednie „wysokooprocentowane” pożyczki muszą zostać spłacone.

Okazuje się, że nastąpiło to znacznie szybciej niż się tego spodziewałem. Pożyczki spłacone zostały przed terminem. Już ponad połowa portfela „siedzi” na pożyczkach najniżej oprocentowanych (10%). Wspominam o tym dlatego że widać to zysku grudniowym.

Jeśli nie wiesz, jak zacząć swoją przygodę z inwestycjami w Robocash? Recenzje i opis mojej strategii znajdziesz: Robocash Recenzja (2023): czyli 12,74% zysku.

Esketit*

Nowa pozycja dodana do portfela. Na start dopozyt w „skromnej” ilości 2k euro. Pierwsze zyski z pożyczek zrealizowały się jeszcze w miesiącu grudniu. Do obserwacji najbliższe miesiące. W szczególności pod kątem opóźnień oraz dostępnych pożyczek.

Na chwilę obecną pożyczki w portfolio oprocentowane są w zakresie 11-12%.

ETF

Grudniowy wynik pozycji wyglądaja bardzo obiecująco. Po półtora roku łączny zysk oscyluje w okolicy 20%. Czy to dużo czy mało? Trudno ocenić, w szczególności że efty, w które ja inwestuje należą do grupy gospodarek rozwiniętych. Czyli charakteryzują się najmniejszą zmiennością w czasie i największą stabilnością.

Mówi się że ETFy są najlepszą długoterminowo inwestycją dla początkujących. Jednak ja nadal mam wątpliwości za każdym razem gdy mam powiększyć tą część portfela. Czy to ten moment na zakup? Czy to nie jest górka? A może to dopiero początek wzrostów? A może w ogóle się tym nie przejmować i kupować w ciemno?

Ta niepewność sprawia, że mimo wszystko preferuje inwestowanie w pożyczki P2P. Może do tego się dorasta jako inwestor? 😉

(*) Gram w otwarte karty. Linki oznaczone gwiazdką są linkami afiliacyjnymi. Jeśli z nich skorzystasz, otrzymam prowizję. Nic cię to nie kosztuje, a często i Ty dostaniesz bonus – Więcej informacji znajdziesz na stronach pod konkretnymi linkami.

(**) Z racji natury giełdy, dochód należy rozumieć jako potencjalny do momentu realizacji pozycji.