Aktualizacja portfela listopad 2024

Jak osiągnąć wolność finansową? Poprzez systematyczne inwestowanie. Łatwo powiedzieć, trudniej zrealizować. Ten wpis w dzienniku jest skierowany do przyszłego mnie. Od 2021 roku opisuje długą drogę, punktuje sukcesy oraz błędne decyzje jakie popełniłem. Mam nadzieję, że i Ciebie zmotywuje do zbudowania swojej niezależności finansowej.

Podsumowanie miesiąca

Wyjątkowo, zamiast po miesiącu, tym razem po dwóch piszę nową aktualizację portfela. Analogicznie jak rok temu, tak i w tym roku przełom października i listopada to dla mnie okres urlopowy, w którym wykorzystuje dodatkowe dni wolne. Stąd też brak czasu i nawet możliwości na podsumowanie.

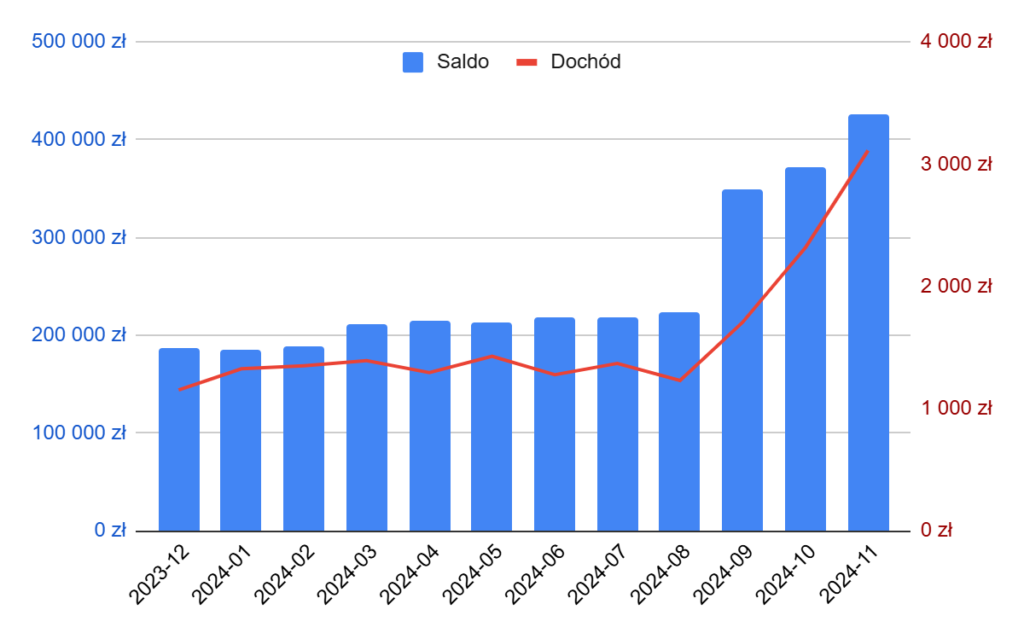

Kontynuuje strategię powiększania portfela peer-to-peer. Przez ostatnie 2 miesiące doładowałem ponad 60k zł. Osiągając wartość portfela 400k zł. Warte odnotowania jest, że od sierpnia udało się praktycznie podwoić całą wartość inwestycji, a wraz z tym przychodów do poziomu ponad 3000 zł miesięcznie.

Zgodnie z zapowiedziami, dołożyłem jeszcze jedną platformę do koszyka, Debitum, którą testuje od września. Przy tak dużej wartości portfela warto dywersyfikować ryzyko na większą liczbę dostawców. Debitum jest platformą regulowaną oraz wymaga zabezpieczania pożyczek od swoich klientów, co stanowi jej dodatkowy atut. Więcej argumentów za i przeciw w szczegółach.

Zapraszam do szczegółowej analizy.

Historia portfela (ostatnie 12 miesięcy)

Zestawienie portfela

| Pozycja | Saldo | Dochód |

|---|---|---|

| Bitfinex Lending | 19 965 zł | 68 zł |

| Mintos (EUR) | 146 656 zł | 1 131 zł |

| Mintos (RUB) | 10 357 zł | 0 zł |

| Robocash | 87 871 zł | 759 zł |

| Esketit | 50 047 zł | 497 zł |

| PeerBerry | 65 007 zł | 335 zł |

| Income | 22 069 zł | 236 zł |

| Debitum | 8 912 zł | 86 zł |

| ETF | 15 088 zł | 452 zł** |

| Razem | 425 972 zł | 3 563 zł*** |

(***) Z racji braku pewności realizacji pozycji giełdowej, ETF został wykluczony z sumarycznego dochodu.

Bitfinex Lending*

Przypominam, 2 miesiące temu podjąłem decyzje o wypłacie prawie 7k euro. Powodowane to było rażąco niskimi wynikami, niższymi nawet niż aktualne lokaty oszczędnościowe.

Pozostaje się uśmiechnąć widząc, że miesiąc po wypłacie większości pozycji zaczęła ona sensownie pracować (w październiku 9,4%). Chociaż wynik jest daleki od zwrotów innych platform (10%+), przynajmniej coś zaczęło się dziać.

Wykres wszystkich sprzedanych pożyczek z ostatniego miesiąca:

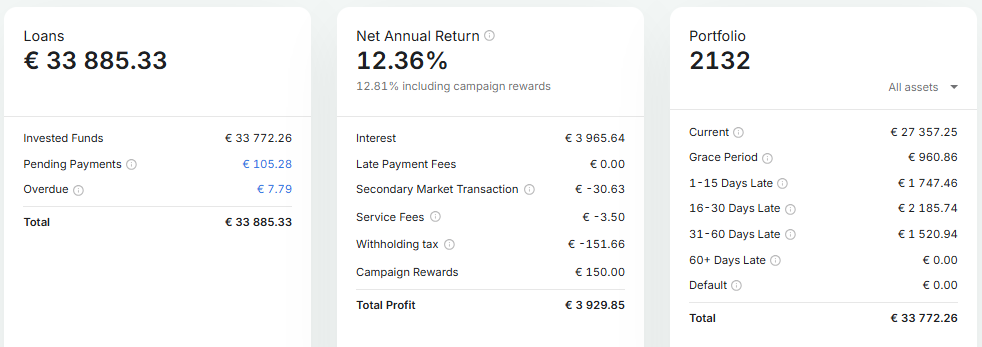

Mintos (Euro €)*

Pierwsze przebicie bariery 200€ przychodu na miesiąc za nami. Jako że pozycja jest strategicznie największą w portfelu, a pozycja urosła ponad 30k euro, spodziewam się wkrótce przekroczenia kolejnej briery 300€ przychodu miesięcznie.

Na platformie nastąpiła mała zmiana uniemożliwiająca policzenie opóźnionych pożyczek wg mojego sposobu. Tj. z listy opóźnionych pożyczek zsumować pozostałą do spłaty część („outstanding principal”). Dzięki temu mechanizmowi, miałem zawsze rzetelny obraz tego, ile, po odjęciu spłaconych rat, mam inwestycji „o podwyższonym ryzyku”. System działa niezależnie od platformy.

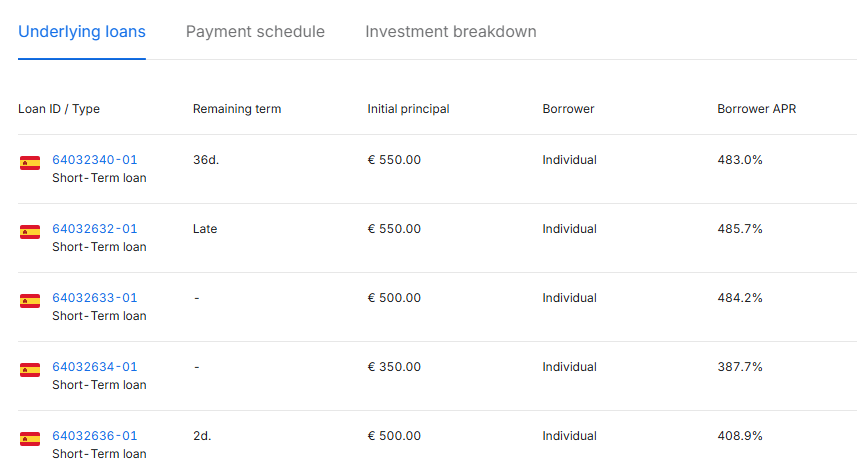

Żeby zrozumieć co się zmieniło, trzeba przypomnieć, jak działają Noty. A dokładnie pakiet Not. Wystawiony przez firmę pośredniczącą, zawiera pożyczki dla wielu klientów końcowych (NIE jednego – dlatego nazywa się pakietem). Z drugiej strony taki zestaw Not „nabywają” inwestorzy na platformie Mintos.

Dla zobrazowania przykład jednego pakietu Not – 5 pożyczek:

Idąc dalej, co się stanie, jeśli wystąpi opóźnienie u jednego pożyczającego? Przede wszystkim nie ma to wpływu na pozostałych pożyczających, którzy spłacają raty. Z drugiej strony, inwestorzy, którzy partycypują w danym pakiecie Not otrzymują informacje o opóźnieniu części pakietu, adekwatnie do kwoty (np. 15%).

Co oznacza, że opóźnienia nie da się wyliczyć przeglądając zestawienia aktywnych pożyczek w panelu, ponieważ w większości przypadków opóźnienie jest jedynie częściowe.

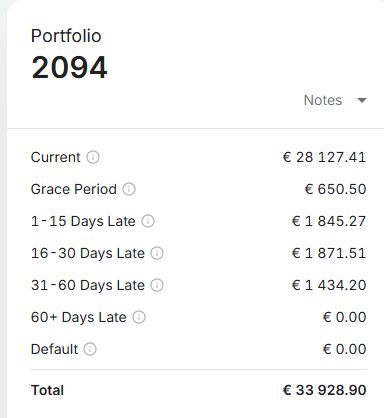

Z drugiej strony na zakładce portfolio Mintos sam wylicza opóźnienia. Postanowiłem zweryfikować ich mechanizm działania.

Obliczyłem jednorazowo opóźnione zaległości w Notach uwzględniając proporcjonalnie spóźnione części każdej z Not. Wychodzi na to, że platforma Mintos w sekcji podsumowującej portfolio, poprawnie pokazuje opóźnienia Not (odlicza już spłacone raty). Rozbieżności są w okolicy 3%, zakładam, że mogą wynikać z nocnego przeliczania opóźnień przez system.

Kończąć ten przydługi akapit, podjąłem decyzje o zmianie sposobu wyliczania opóźnionych pożyczek dla Mintosa bazując na:

Opóźnienie = Podsumowanie opóźnień, które prezentuje Mintos + Pending Payments + Overdue.

Wyjaśniając jeszcze pozostałe pozycje:

- Pending payments to płatnosci zgłoszone przez firmę posredniczącą jako już zapłacone. Jednak Mintos nadal nie zobaczył tej kasy.

- Overdue płatności w których firmy pośredniczące, mimo problemów ze spłatą, nie wywiązały się z procedury wykupu. Tutaj Mintos toczy najcięższe boje i każdy przypadek opisuje osobno na platformie (patrz Kviku z rublami).

Piszac akapit wyjaśniający zachowanie pakietów Not, zastanawiam się czy nie powinienem wrzucić tych definicji do kolejnej aktualizacji recenzji Mintos, co sądzicie?

—

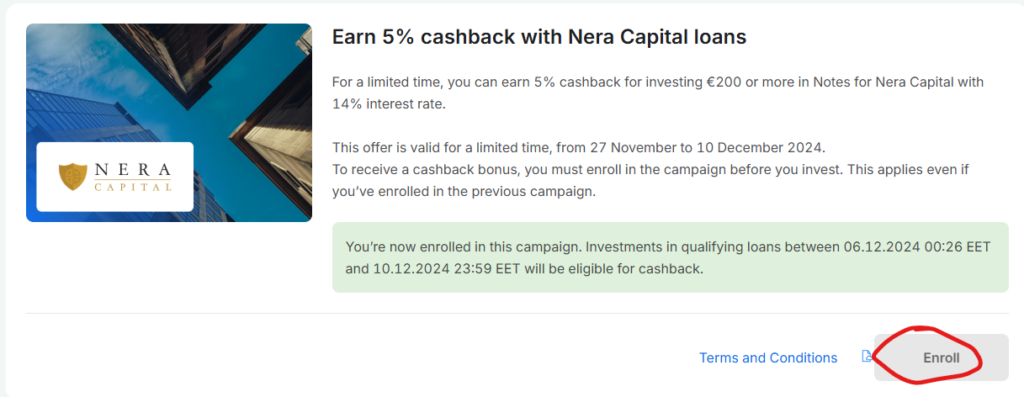

Poza analizą opóźnień, skusiłem się na kampanie firmy pośredniczącej Nera Capital i wpłaciłem dodatkowe 6000€. Promocja obowiązuje do 10 grudnia, więc wciąż można skorzystać. Ważne, aby inwestować jedynie w pożyczki Nera z 14% oprocentowaniem (nie więcej, nie mniej), minimum 200 euro oraz zaaplikować do programu w zakładce kampanii!

Jeśli chcesz rozpocząć swoją przygodę z Mintosem, zachęcam do zapoznania się z moją recenzją: Mintos Recenzja (2024): 14,89% zwrotu po 3+ latach.

Rejestrując się z wykorzystaniem mojego linku zaproszenia, otrzymasz € 50 za zainwestowanie € 1 000+ oraz 1% premii od zainwestowanej kwoty w ciągu pierwszych 90 dni.

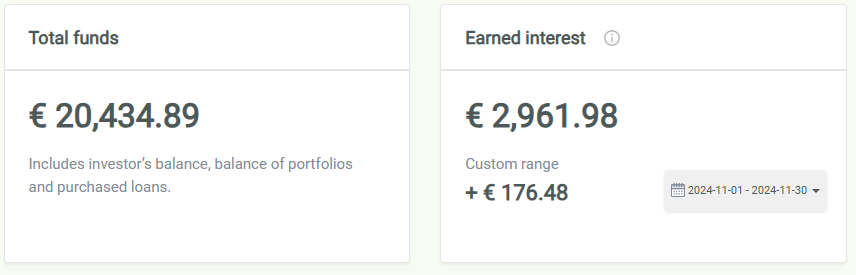

Mintos (Rubel rosyjski ₽)*

Dla przypomnienia, od czasu wojny na Ukrainie pozycja w trakcie wypłaty. Aktualnie została ostatnia firma do spłaty – Kviku.

W listopadzie Mintos wysłał przypomnienie, że jest w trakcie negocjacji nowej umowy na sprzedaż zaległości z firmą trzecią. Poprzednia nie przyniosła rezultatów (z grudnia 2023).

Robocash*

Po ostatnim poważnym doinwestowaniu (kwotą przewyższająca wcześniejszą wielkość portfela), pozycja nadal stabilnie bez żadnych opóźnień w spłacie. Oprocentowanie wróciło do przyjemnych 10%+.

Niestety na platformie coraz częsciej zdarzają się przestoje gotówki oczekującej na nowe pożyczki. Na początku grudnia było to 1000 euro. W porównaniu do wielkości całej pozycji, nie jest to dużo, ale warto zjawisku się przyglądać.

Jeśli nie wiesz, jak zacząć swoją przygodę z Robocash? Recenzje i opis mojej strategii znajdziesz: Robocash Recenzja (2024): 12,65% zysku po 2 latach

Esketit*

Stabilne zwroty wróciły na zakładaną ścieżkę 11%+. Tak jak w przypadku Robocash tutaj także widać przestoje gotówki w oczekiwaniu na nowe pożyczki. Niestety skala jest znacznie większa sięga ponad 20% wartości konta.

Rejestrując się z wykorzystaniem mojego linku zaproszenia, otrzymasz 1% premii od zainwestowanej kwoty w ciągu pierwszych 30 dni.

PeerBerry*

Udało mi się częściowo rozwiązać problem podaży nowych pożyczek. Mimo ustawionej strategii automatycznego inwestowania, można trafić w momenty (szczególnie rano), kiedy pozycje są „wrzucane” na platformę i dostępne do ręcznego wykupu. Tym sposobem udało mi się tak zapełnić portfel nowymi pozycjami. Co ciekawe w taki sposób da się znaleźć nawet pozycje z oprocentowaniem 10.5%.

Nie jest to idealne rozwiązanie i wymaga cierpliwości, ale pomaga tymczasowo poradzić sobie z przestojem. Jeśli taka sytuacja będzie się przeciągać możliwe, że po prostu napiszę automat robiący to za mnie w godzinach porannych.

Rozwiązując powyższy problem oraz dodając argument, że jest to jedyna platforma, która przy 15k€ inwestycji nie ma żadnej opóźnionej pożyczki. Podjąłem decyzje o kolejnej transzy doinwestowania +5000€. Wciąż zastanawiam się czy bariera 25k€, która daje +0,25% bonusu do zwrotu, jest warta zdobycia.

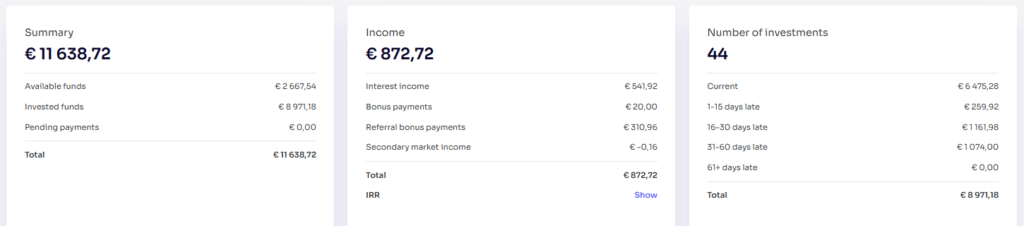

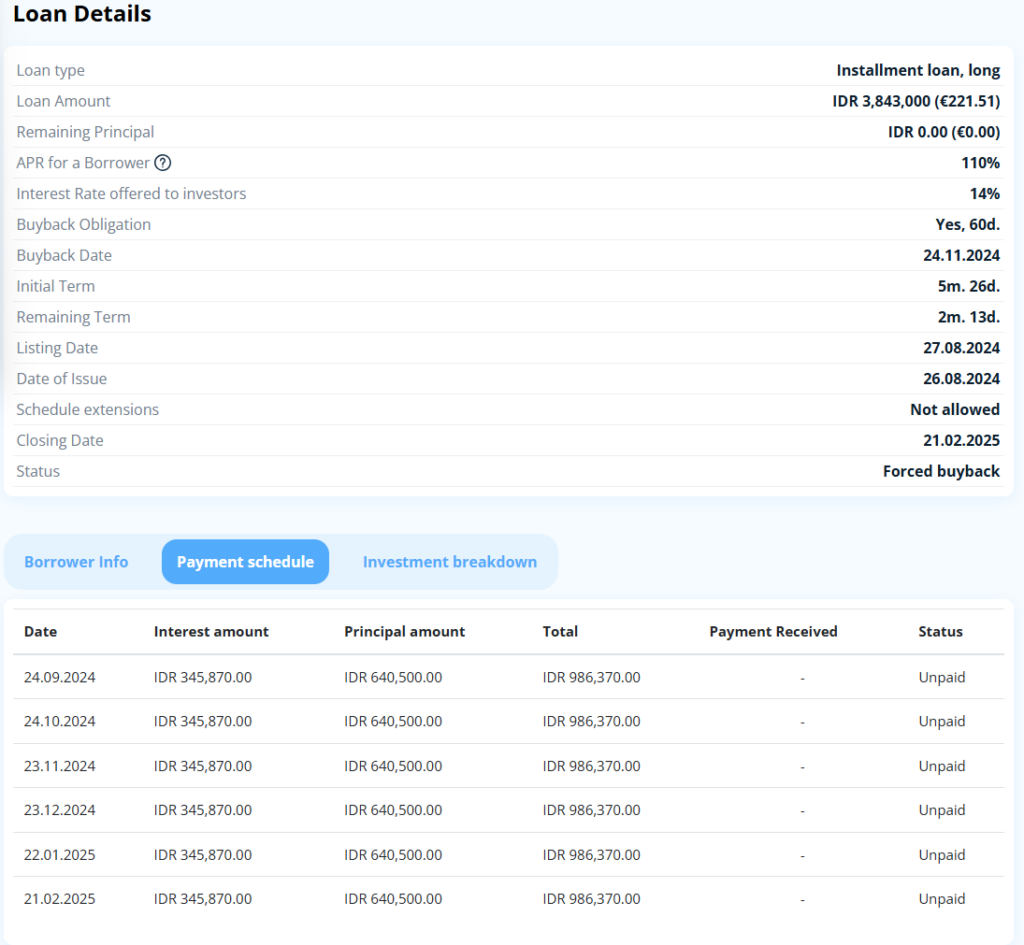

Income*

Niecałe pół roku pozycji w portfelu i już doświadczyłem mechanizmu wykupu opóźnionych pożyczek na platformie. Innym platformom przez 4 lata się to nie udało 😅

Pozwoliło mi to przy okazji sprawdzić mechanizm jego działania i, co ważniejsze, oprocentowanie tak wykupywanych pożyczek. Weźmy do kalkulacji jedną z wykupionych buybackiem pożyczek:

€221.51 łącznej kwoty pożyczki, z oprocentowaniem dla inwestora 14%. Z czego moja część to €11,12, miesięcznie powinienem otrzymać €0,1297 odsetek., czyli dla ułatwienia obliczeń €0,00426 na dzień.

Opóźnienie w spłacie pojawiło się już przy pierwszej racie (po 28 dniach). Po kolejnych 60 uruchomiło proces wykupu. Czyli sumarycznie po 88 dniach:

- Przy standardowej spłacie rat, powinienem otrzymać €0,3753 odsetek.

- Dzięki procedurze wykupu przez firmę pośedniczącą, otrzymałem zwrot €11.12 kapitału oraz 0,38 odsetek.

Podsumowując, firma pośrednicząca pokryła nie tylko kapitał, ale dokładnie tyle odsetek, ile wynika z całego cyklu życia pożyczki (wliczając opóźnienie).

—

Przyznaję że, spodziewałem się tego typu perturbacji na platformie, gdzie na porządku dziennym można spotkać pożyczki z oprocentowaniem 14%. Cieszy jednak, że mimo tak dużych opóźnień, zwroty utrzymują się na poziomie 12%+, to oznacza, że jest ciągła rotacja starych opóźnień (spłaconych z odsetkami) na nowe. Czyli jest obieg zainwestowanego pieniądza, a to najważniejsze 😜

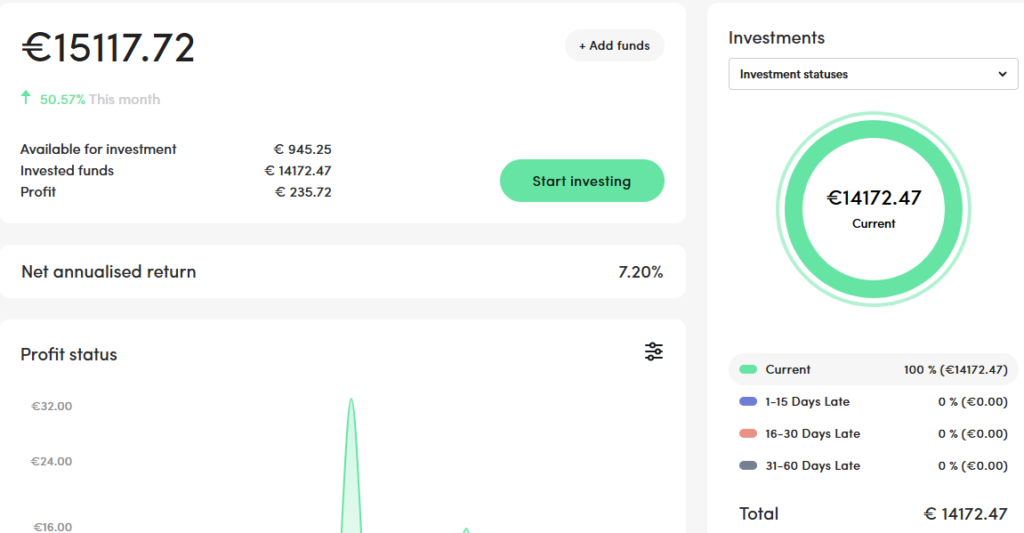

Debitum*

Zgodnie z zapowiedziami dokładam kolejny klocek do portfela. W przeciwieństwie do ostatniego (Income), Debitum jest regulowaną platformą o niższym poziomie ryzyka. Oczywiście niczego nie biorę jako pewnik. Dopiero czas i ewentualne problemy ze spłatami zweryfikują realność haseł głoszonych na platformie.

Model Debitum jest podobny jak wielu innych platform. Łączy ona firmy pośredniczące z inwestorem. Dlaczego wybrałem akurat Debitum?

- Regulowana firma maklerska (nr licencji 06.06.08.728/537).

- Powiększenie portfela o regulowane pozycje. Debitum wymaga od firm pośredniczących zabezpieczenia pożyczek różnymi aktywami (np. zastaw majątku na poziomie 90% wartości pożyczki)

- Mogą pochwalić się niespłaconymi pożyczkami na poziomie 0% (warto wziąć pod uwagę, że są stosunkowo młodą firmą)

- Wciąż wysokie oprocentowanie (od 12% do nawet 16,5%) + promocje typu cashback

Minusem jest na pewno kiepski system autoinwestowania, póki co najlepszym sposobem „łapania” dobrych pozycji jest ręczna inwestycja. Na samą recenzje jeszcze zbyt wcześnie, póki co przejrzyjmy się wynikom.

Moja inwestycja zaczęła się we wrześniu, nie zanotowałem na razie żadnych opóźnień, samo oprocentowanie jest na poziomie 13%.

ETF

Pozycja ETF nadal na tendencji wzrostowej. Tutaj bez większych zmian, nie planuje powiększać tej pozycji.

(*) Gram w otwarte karty. Linki oznaczone gwiazdką są linkami afiliacyjnymi. Jeśli z nich skorzystasz, otrzymam prowizję. Nic cię to nie kosztuje, a często i Ty dostaniesz bonus – Więcej informacji znajdziesz na stronach pod konkretnymi linkami.

(**) Z racji natury giełdy, dochód należy rozumieć jako potencjalny do momentu realizacji pozycji.