Aktualizacja portfela luty 2025

Droga do wolności finansowej prowadzi przez systematyczne inwestowanie. To prosta zasada, ale trudna w realizacji. Dlatego od 2021 roku co miesiąc dzielę się tutaj swoimi doświadczeniami i transparentnie pokazuję, jak buduję swój portfel pożyczek społecznościowych. Mam nadzieję, że i Ciebie zmotywuje do zbudowania swojej niezależności finansowej.

Pamiętaj proszę, że wszystkie treści publikowane na tym blogu mają charakter wyłącznie informacyjny i edukacyjny. Dzielę się swoją osobistą wiedzą i doświadczeniem, jednak nie jestem doradcą inwestycyjnym. Każda inwestycja, zwłaszcza w pożyczki P2P, wiąże się z ryzykiem utraty części lub całości kapitału. Zawsze przeprowadzaj własną analizę ryzyka (DYOR – Do Your Own Research) i inwestuj tylko te środki, na których ewentualną stratę możesz sobie pozwolić.

Podsumowanie miesiąca

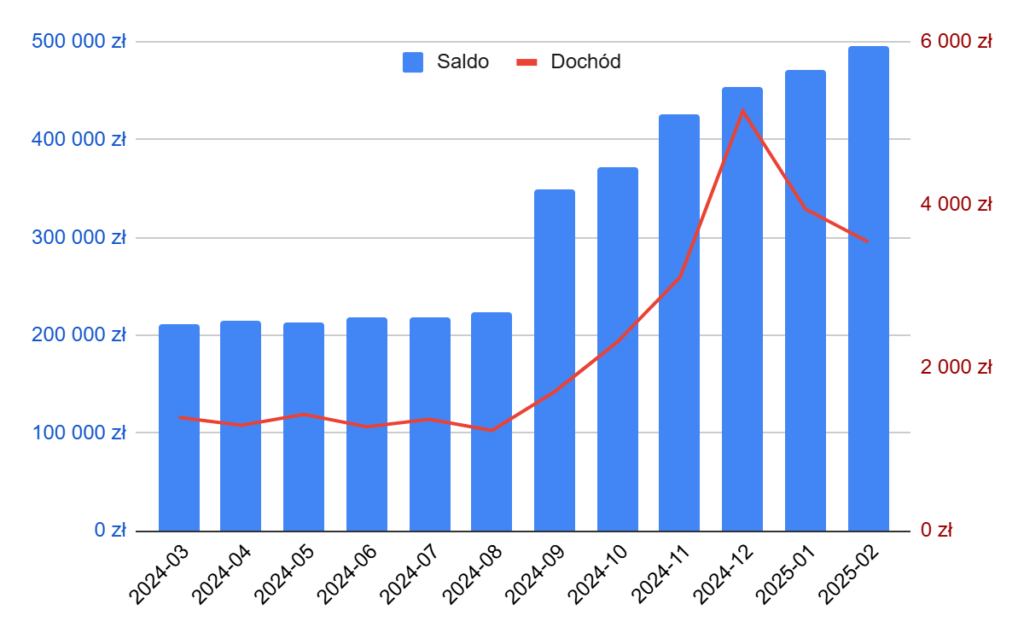

W lutym kontynuuje strategię powiększania portfela P2P o nowe inwestycje. Doładowane zostały platformy Mintos, Esketit oraz Debitum. Jeśli trend się nie zmieni, a przede wszystkim nie nastąpi skokowe wzmocnienie złotego już w przyszłym miesiącu powinienem osiągnąć portfel o wartości pół miliona złotych.

Tak duża wartość portfela sprawia, że coraz częściej zastanawiam się nad jego dywersyfikacją, nie tylko na polu walut, zastawów, ale także lokalizacji geograficznej. Aktualny rynek pożyczek p2p jest zdominowany przez pożyczki i pożyczkodawców z krajów bałtyckich. Z tego też powodu w lutym rozpocząłem inwestowanie w nową platformę. Na razie pozycja jest w fazie wczesnych testów, stąd też nie będę publikować informacji na jej temat, dopóty, dopóki testy nie zostaną zakończone. Więcej informacji wkrótce.

Poradniki jak rozliczyć podatki z platform p2p są w trakcie przygotowywania. Nie śpieszy mi się specjalnie z rozliczeniem podatku, bo dlaczego też miałoby. Już teraz wiem, że przez inwestycje p2p będę miał dużą zaległość do zapłacenia urzędowi skarbowemu, po co się śpieszyć z oddawaniem pieniędzy jeśli mogą one cały czas pracować😉

Jednocześnie mogę już ogłosić: nowa wersja narzędzia do wyliczania podatku została opublikowana. Zapraszam na https://rozliczinwestycje.pl/

Zapraszam do szczegółowej analizy.

Historia portfela (ostatnie 12 miesięcy)

Zestawienie portfela

| Pozycja | Saldo | Dochód |

|---|---|---|

| Bitfinex Lending | 19 699 zł | 42 zł |

| Mintos (EUR) | 176 085 zł | 1 599 zł |

| Mintos (RUB) | 12 426 zł | 0 zł |

| Robocash | 87 363 zł | 618 zł |

| Esketit | 58 052 zł | 329 zł |

| PeerBerry | 64 543 zł | 499 zł |

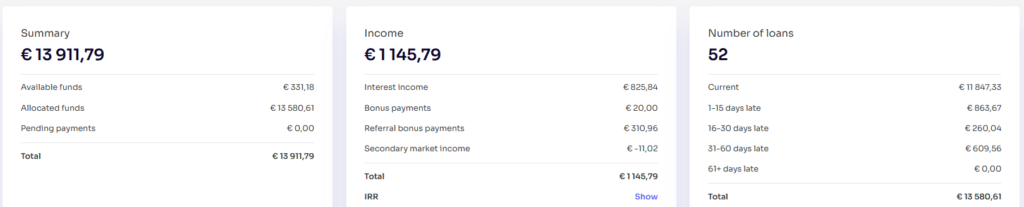

| Income | 31 216 zł | 317 zł |

| Debitum | 17 643 zł | 142 zł |

| ETF | 28 618 zł | 156 zł** |

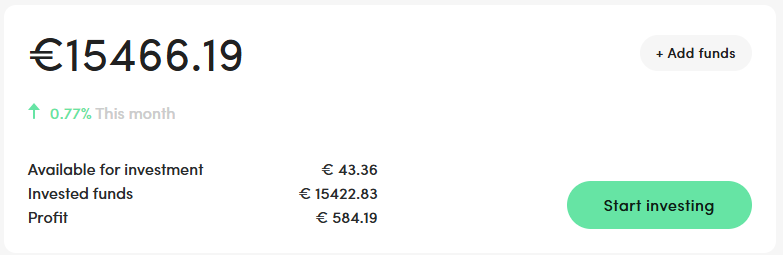

| Razem | 495 646 zł | 3 545 zł*** |

(***) Z racji braku pewności realizacji pozycji giełdowej, ETF został wykluczony z sumarycznego dochodu.

Bitfinex Lending*

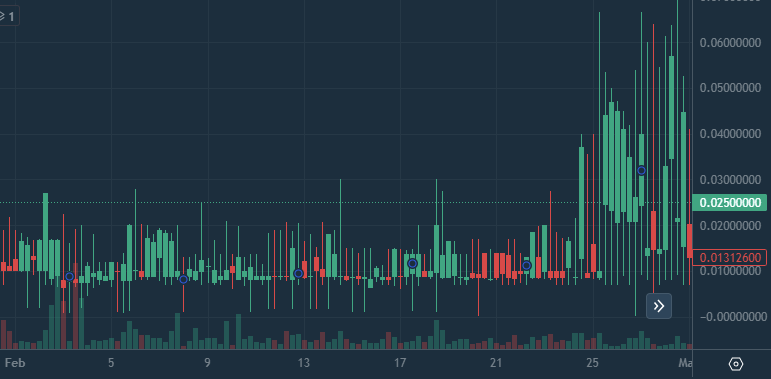

W ramach przypomnienia, w połowie stycznia zmieniłem strategię na udzielanie pożyczek w wysokości od 0,02% zwrotu dziennie. Jak widać na wykresie poniżej końcówka miesiąca zaczęła się rozkręcać, ciekawy jestem wyników na zamknięciu kolejnego miesiąca.

Wykres wszystkich sprzedanych pożyczek w systemie z ostatniego miesiąca:

Mintos (Euro €)*

Zgodnie z planem na 2025 rok pozycja Mintos jest nadal rozbudowana. Tym razem kwotą ponad 2800 euro doinwestowałem podstawową strategię nastawioną na zysk, kosztem większego ryzyka (brak zabezpieczenia fizycznego, poza notami i gwarancjami pożykodawcy).

Po 4 miesiącach wzrostu opóźnionych pożyczek, widać pierwsze odbicie i spłatę zaległości. Mam nadzieje, że to zapowiedź nowego trendu.

Jeśli chcesz rozpocząć swoją przygodę z Mintosem, zachęcam do zapoznania się z moją recenzją: Mintos Recenzja (2024): 14,89% zwrotu po 3+ latach.

Rejestrując się z wykorzystaniem mojego linku zaproszenia, otrzymasz € 50 za zainwestowanie € 1 000+ oraz 1% premii od zainwestowanej kwoty w ciągu pierwszych 90 dni.

Mintos (Rubel rosyjski ₽)*

Dla przypomnienia, od czasu wojny na Ukrainie pozycja w trakcie wypłaty. Aktualnie została ostatnia firma do spłaty – Kviku. Mintos jest aktualnie na etapie ustalania warunków umowy sprzedaży zaległości firmie trzeciej.

Robocash*

W tym miesiącu także wystąpiły kolejne przestoje gotówki (ponad 5% wartości), niestety odbiły się na zwrocie z platformy, przebijając granice 9%. Mimo wszystko pozycja w portfelu stabilna.

Jeśli nie wiesz, jak zacząć swoją przygodę z Robocash? Recenzje i opis mojej strategii znajdziesz: Robocash Recenzja (2024): 12,65% zysku po 2 latach

Esketit*

Udało mi się chwilowo rozwiązać problem przestoju gotówki, wykupując z rynku wtórnego pozycje o długim terminie spłaty. Dzięki temu podejściu, nawet przy minimalnej opłacie za wykup, pozycja zarabia na siebie w dłuższym terminie. Z tego też powodu podjąłem decyzje o doinwestowaniu pozycji kwotą 2000€. Już w kolejnym miesiącu powinno to przynieść wymierne efekty.

Rejestrując się z wykorzystaniem mojego linku zaproszenia, otrzymasz 1% premii od zainwestowanej kwoty w ciągu pierwszych 30 dni.

PeerBerry*

Po ostatnich problemach z przestojem gotówki, na PeerBerry nadciągnęła przyjemna stabilność. W pełni zainwestowany portfel zaczyna zwracać ładny wynik w okolicy 10%.

Income*

Na platformie Income sporo nowości, Hoovi firma z jednej strony wypusciła nową klasę pożyczek – które już na start są w fazie odzyskiwania, jednak zabezpieczone są fizyczną nieruchomością co zapewnią dodatkową ochronę przed ryzkiem.

Z drugiej strony Hoovi jest bliski zawarcia umowy z inwestorem instytucjonalnym, co pozwoli obniżyć jej koszty finansowania pożyczek. Na szczęście firma nie planuje na razie rozstawać się z platformą Income, jedynie zmniejszyć swoje zaangażowanie i wykupić część pozycji. Wejście banku z pewnością poprzedzone zostało audytami Hoovi, do których nie mamy dostępu, co moim zdaniem zwiększa wiarygodność pożyczkodawcy.

Mimo powracajacych przestojów gotówki wynik w miesiącu, ponad 12% zwrotu jest zadowalający.

Debitum*

Platforma Debitum w lutym ogłosiła uruchomienie nowego pożyczkodawcy, inwestorzy mogą inwestować w Łotewski Fundusz Rozwoju Lasów (LFDF) , który działa w łotewskim sektorze leśnym.

LFDF działa jako pośrednik między małymi właścicielami lasów a dużymi nabywcami instytucjonalnymi, takimi jak IKEA. Debitum na podstawie czynników finansowych, prawnych i operacyjnych przyznał LFDF ocenę zaufania na poziomie A.

Na fali dużej dostępności pozycji podjąłem decyzję o dodatkowym doładowaniu platformy Debitum kwotą 1000€.

ETF

Pozycja aktualnie w fazie obserwacji i oczekiwania, bez planów na zmiany w najbliższych miesiącach.

(*) Gram w otwarte karty. Linki oznaczone gwiazdką są linkami afiliacyjnymi. Jeśli z nich skorzystasz, otrzymam prowizję. Nic cię to nie kosztuje, a często i Ty dostaniesz bonus – Więcej informacji znajdziesz na stronach pod konkretnymi linkami.

(**) Z racji natury giełdy, dochód należy rozumieć jako potencjalny do momentu realizacji pozycji.